Steuerliche Vereinfachung für Photovoltaikanlagen

Wer eine Photovoltaikanlage betreibt und zumindest einen Teil des erzeugten Stroms in das öffentliche Netz einspeist, muss dies jedes Jahr in seiner Einkommensteuererklärung angeben. Für Anlagen mit einer installierten Leistung von bis zu 10 kW, die auf Ein- und Zweifamilienhausgrundstücken einschließlich Außenanlagen (z. B. Garagen) installiert sind und nach dem 31. Dezember 2003 in Betrieb genommen wurden, gelten zukünftig unter Vorliegen bestimmter Voraussetzungen neue Bestimmungen. Die o.g. Grundstücke müssen zu eigenen Wohnzwecken genutzt werden oder unentgeltlich überlassen sein. Ein eventuell vorhandenes häusliches Arbeitszimmer, private Gästezimmer oder Räume, die nur gelegentlich entgeltlich vermietet werden (maximal 520 EURO pro Jahr), sind dabei unerheblich. Das Bundesfinanzministerium (BMF) geht in diesen Fällen davon aus, dass die Anlagen nicht mit Gewinnerzielungsabsichten betrieben werden, sondern dass es sich dabei um eine sogenannte Liebhaberei handelt.

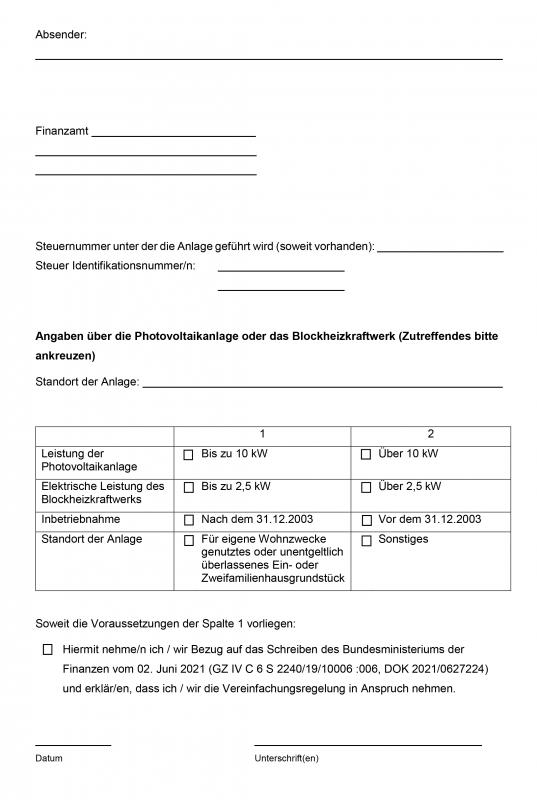

Um von der Erklärung befreit zu werden, ist lediglich ein Antrag an das Finanzamt zu stellen (siehe Mustererklärung). Sofern eine amtliche Zustimmung erfolgt, gilt die Befreiung auch für Folgejahre. Liegen die o.g. Voraussetzungen nicht mehr vor, muss dies dem Finanzamt mitgeteilt werden, und die Verpflichtung der Erklärung der Einkünfte lebt automatisch wieder auf.

Dies ist beispielsweise der Fall, wenn

- die Anlage erweitert wird, so dass sie eine Leistung über 10kW erzielen kann

- eine bisher beispielsweise von Familienmitgliedern kostenlos genutzte Einliegerwohnung nun entgeltlich vermietet wird

- die Mieteinnahmen für eine sich auf dem Grundstück befindliche Garage über 520 Euro pro Jahr belaufen.

Steuerpflichtige kleiner Anlagen, die Gewinne erwirtschaften, profitieren von dieser Vereinfachung.

Allerdings betrifft diese Regelung nur die Einkommensteuer. Betreiber, die zwecks Vorsteuererstattung beim Kauf zur Umsatzsteuer optiert haben, sind weiterhin dazu verpflichtet, Umsatzsteuervoranmeldungen und -erklärungen beim Finanzamt einzureichen.

Sofern der erzeugte Strom auch selbst genutzt wird, bleibt es in diesem Fall auch bei der Ermittlung der unentgeltlichen Wertabgaben.

Quellen: Geißler Steuerberatungsgesellschaft mbH, 89364 Rettenbach; BMF, Schreiben GZ IV C 6 – S 2240/19/10006 :006;